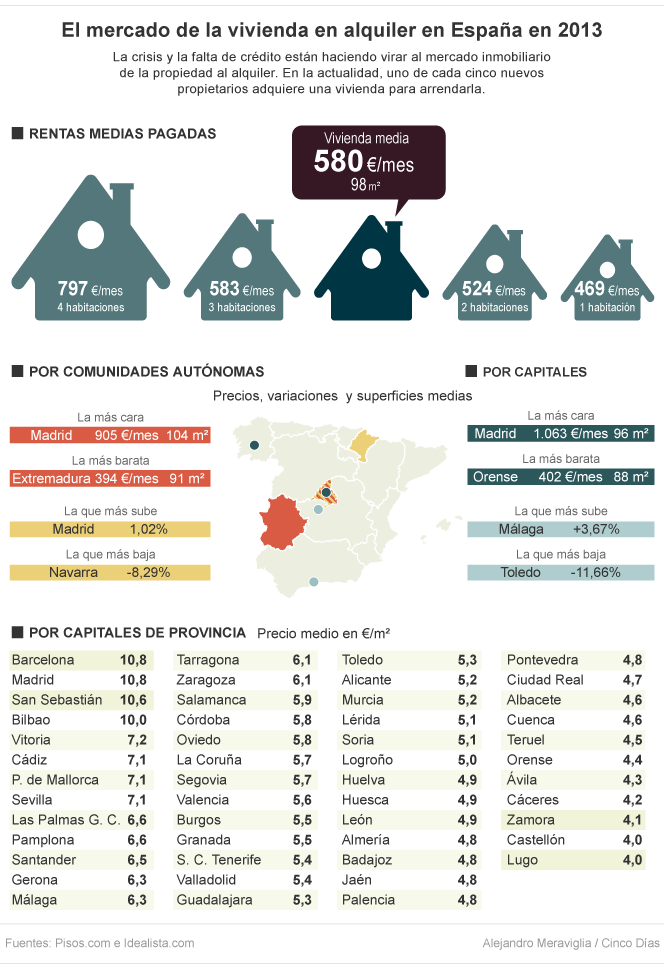

"No es una cuestión cultural, es la economía pura y dura”. Así de contundente responden fuentes de una consultora a la pregunta de si hay o no un cambio de mentalidad que explique el actual repunte del alquiler. Lo cierto es que algo se mueve en el mercado. Es difícil que lo detecten las estadísticas, ya que no existen estudios oficiales que midan los precios de los arrendamientos en España y ni siquiera existe un censo de alquileres. De hecho, el Gobierno estudia la mejor manera de elaborar uno, pero el proyecto está todavía en fase embrionaria, según fuentes de Fomento.

Lo único oficial desde hace años es que en España apenas un 12% o 13% de los hogares reside en régimen de alquiler, mientras el 85% restante es propietario. Estos porcentajes contrastan con la media europea de un 70% de propietarios y un 30% de inquilinos y se aleja de la realidad en Alemania, donde más de la mitad de la población opta por alquilar.

Con factor cultural o sin él; la llegada de la bonanza económica a la España del postfranquismo y, sobre todo, la adopción del euro y la barra libre de crédito, provocaron que todos los parámetros económicos aconsejaran comprar y no alquilar. Las ventajas eran para los dos componentes del mercado: oferta y demanda.

Desde el lado de la demanda, la incorporación masiva de la generación del baby boom al mercado laboral hizo que se disparara la necesidad de vivienda. En ese contexto, la irrupción de la financiación hipotecaria a tipos de interés mínimos y con plazos de amortización en apariencia eternos hizo asequible la compra para casi todos los segmentos de la población.

Entonces, llegó un momento en el que por una vivienda de similares características la renta que pedía su propietario de alquiler era equivalente a la cuota hipotecaria que se pagaba si se adquiría la casa; lo que contribuyó a acuñar el famoso lema: “es que por el mismo dinero, es mejor comprar que alquilar, así no se tira el dinero”.

Porque, aunque es cierto que en la compra hay que desembolsar el primer año una serie de gastos que el alquiler no los requiere (entrada, impuestos, notaría, registro y gestoría, entre otros), los bancos ya se ocupaban de financiar el 100% del valor del inmueble si no se disponía de ahorro previo suficiente.

Revalorización automática

Y todo ello espoleado por un mercado alcista con revalorizaciones de precios de dos dígitos cada año y un sistema de ayudas públicas (VPO) y deducciones fiscales que solo invitaban a comprar y parecían haberse olvidado del alquiler.

En el lado de la oferta solo hace falta recordar que España llegó a edificar más pisos que Alemania, Francia e Italia juntas y que tener un piso vacío era una de las inversiones más rentables posibles, ya que se pensaba que el incremento de precios no pararía nunca.

Pero llegó la crisis y el estallido de la burbuja acabó con aquel otro mantra de “la vivienda no baja nunca”. En estos momentos, por el contrario, todo parece confabularse a favor del alquiler.

Las casas se han abaratado un promedio de entre el 40% y el 50% desde que alcanzaron sus máximos (según la estadística que se consulte) y la rentabilidad bruta del alquiler se estabiliza en torno al 4,6%, según el Banco de España.

Otras fuentes del sector financiero aseguran que en determinados barrios con gran demanda de arrendamiento, esa rentabilidad bruta se eleva al 7% o el 8%, “lo que en términos netos da unas ganancias del 6,5%. Ningún producto financiero puede competir con eso”. Estos dos factores (casas más baratas y perspectiva de rentabilidades interesantes) son los que están propiciando que uno de cada cinco nuevos propietarios esté comprando viviendas para alquilar, según confirman todas las fuentes del sector consultadas.

Además, a esto se suma que mientras los

precios de venta de las viviendas no dejarán de caer al menos en el corto plazo, las rentas cerraron 2013 con un descenso medio del 3,06%, según el estudio de

Pisos.com; y tal y como recuerda

Idealista.com, su tendencia es que se estabilicen a lo largo de este año. De hecho, en algunos barrios con mucha demanda de arrendamientos de

Madrid o Barcelona ya vuelven a crecer.

Así, para quienes dispongan de ahorros, “existen en el mercado viviendas a precios muy interesantes que se están adquiriendo sin hipoteca y que en cuanto encuentran inquilino, comienzan a ofrecer beneficios”, recuerda Luis Corral, consejero delegado de Foro Consultores.

Quienes estén pensando ahora en

alquilar, ya sea por obligación (su nivel de renta no les permite acceder a una casa en propiedad) o por convicción (detractores del endeudamiento a largo plazo), también cuentan con más ventajas que en el pasado. Por un lado, una abundante oferta donde elegir, lo que se traduce en mayor

competencia de precios y, por otro, un plan de

ayudas públicas en ciernes. Si esta mejora del alquiler continuará o no hasta alcanzar niveles europeos es algo que nadie sabe, pero que en buena medida dependerá de cuán rápida sea la recuperación y la nueva

política hipotecaria de la banca.

Quién comprará casa este año

Inversores: Se trata de demanda solvente que comienza a ver que el ajuste toca a su fin y ha llegado la hora de comprar. Muchos de ellos alquilarán.

Extranjeros: Ven en España grandes oportunidades. Prefieren la costa y las zonas más exclusivas de Madrid o Barcelona.

Reposición: Familias que necesitan un piso mayor o mejor ubicado, aunque la mayoría venderá el actual para comprar.

Creación de hogares: Es el segmento clave, pero es es el que más depende de la coyuntura económica.

“Mi banco es ahora también mi casero”

Prueba irrefutable de que el alquiler está ganando adeptos es que incluso los bancos comienzan a mostrar interés por este segmento. Algunas entidades consultadas admiten que no es una de sus líneas de negocio más relevantes, pero sí reconocen que en algunos lugares, donde la demanda está creciendo de forma sólida, es una opción interesante. “Primero porque para nosotros no es lo mismo tener que provisionar un inmueble vacío, que otro que genera ingresos; y segundo porque las rentabilidades que ofrece son bastante atractivas y con muy buenas perspectivas a corto y medio plazo”.

De esta forma, algunas entidades han comenzado a consultar cómo adaptar las viviendas vacías que tienen en cartera para poder alquilarlas.

Sobre la posibilidad de que algunos bancos utilicen el arrendamiento de sus pisos como forma de vender paquetes de casas o edificios a fondos extranjeros, los expertos consultados creen que será más testimonial en el segmento residencial y más probable en el terciario y oficinas.

.jpg)